Ngày 13/6/2025, Cục Thuế đã ban hành Quyết định 1306/QĐ-CT để đưa ra các quy định mới về dữ liệu hóa đơn, chứng từ điện tử. Đây là một văn bản pháp lý quan trọng, tác động trực tiếp đến cách các doanh nghiệp và tổ chức truyền nhận dữ liệu với cơ quan thuế. Dưới đây là những nội dung chính của Quyết định 1306/QĐ-CT mà bạn cần nắm rõ.

1. Mục đích và cơ sở pháp lý của quyết định 1306/QĐ-CT

Quyết định 1306/QĐ-CT được ban hành nhằm mục đích chuẩn hóa thành phần dữ liệu và phương thức truyền nhận hóa đơn, chứng từ điện tử, giúp quá trình trao đổi thông tin giữa người nộp thuế và cơ quan thuế trở nên đồng bộ, hiệu quả và an toàn hơn.

Văn bản này được xây dựng trên cơ sở các luật và nghị định hiện hành, bao gồm:

- Luật Quản lý thuế (2019).

- Luật Công nghệ thông tin (2023).

- Luật Giao dịch điện tử (2023).

- Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP quy định về hóa đơn, chứng từ.

- Thông tư 32/2025/TT-BTC hướng dẫn thực hiện các quy định trên.

Những căn cứ này cho thấy Quyết định 1306/QĐ-CT là một phần của hệ thống pháp luật chặt chẽ, được thiết lập để quản lý giao dịch điện tử và thuế một cách khoa học.

2. Nội dung chính về thành phần dữ liệu và phương thức truyền nhận

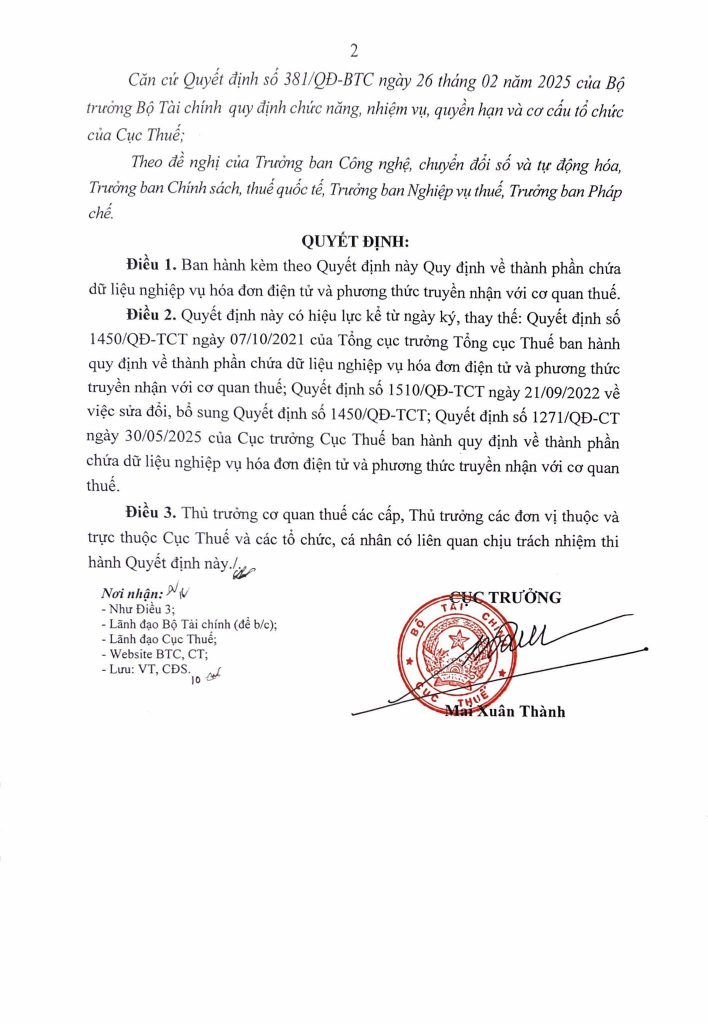

Điều 1 của Quyết định 1306/QĐ-CT nêu rõ việc ban hành kèm theo quyết định này “Quy định về thành phần chứa dữ liệu nghiệp vụ hóa đơn, chứng từ điện tử và phương thức truyền nhận với cơ quan thuế”. Điều này có nghĩa là mọi dữ liệu liên quan đến hóa đơn và chứng từ điện tử mà doanh nghiệp gửi cho cơ quan thuế phải tuân thủ một khuôn mẫu chuẩn về cấu trúc, định dạng và các trường thông tin bắt buộc.

Việc chuẩn hóa này mang lại nhiều lợi ích:

- Tăng tính chính xác: Giảm thiểu sai sót do định dạng dữ liệu không thống nhất.

- Rút ngắn thời gian xử lý: Cơ quan thuế có thể tiếp nhận và xử lý dữ liệu tự động, nhanh chóng hơn.

- Tăng cường bảo mật: Phương thức truyền nhận được quy định cụ thể giúp bảo vệ dữ liệu khỏi các rủi ro an ninh mạng.

3. Thay thế các quyết định trước đó

Quyết định 1306/QĐ-CT có hiệu lực ngay từ ngày ký và thay thế toàn bộ các quyết định trước đây về cùng một nội dung, bao gồm:

- Quyết định số 1450/QĐ-TCT ngày 07/10/2021.

- Quyết định số 1510/QĐ-TCT ngày 21/09/2022.

- Quyết định số 1271/QĐ-CT ngày 30/05/2025.

Sự thay thế này thể hiện sự cập nhật liên tục của cơ quan thuế để phù hợp với các luật, nghị định mới ban hành, đặc biệt là sự thay đổi của Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC.

4. Trách nhiệm thi hành

Điều 3 của Quyết định 1306/QĐ-CT quy định rõ trách nhiệm thi hành đối với Thủ trưởng cơ quan thuế các cấp, các đơn vị thuộc Cục Thuế, và đặc biệt là tất cả các tổ chức, cá nhân có liên quan. Điều này nhấn mạnh rằng việc tuân thủ các quy định mới là bắt buộc đối với mọi đối tượng sử dụng hóa đơn, chứng từ điện tử.

Tóm lại, Quyết định 1306/QĐ-CT là một bước tiến quan trọng trong việc hoàn thiện hệ thống quản lý thuế điện tử tại Việt Nam. Việc tuân thủ quyết định này không chỉ là trách nhiệm pháp lý mà còn giúp doanh nghiệp tối ưu hóa quy trình kế toán, đảm bảo tính minh bạch và hiệu quả trong hoạt động kinh doanh.